クレジットカードは初心者でも簡単に作れる

「クレジットカードを作ってみたい!」と思っても

カードの作り方が分からずに不安になる方は多いのではないでしょうか?

作り方の手順やカード選びなど複雑なイメージを持たれる方も多いかと思います。

クレジットカードは作り方の手順とポイントを抑えれば簡単に作れます。

本記事は初めてカードを作る人向けに

「カード作りに必要なものや手順」

「どんなカードを選べばいいか」

について詳しく解説しました。

本記事を参考にしてクレジットカードを作ってみてください。

クレジットカードが作れないと思われがちな理由

手順が分からない

クレジットカードの申し込みは、手続きが複雑そうで難しいと感じる人も多いです。

クレジットカードは申し込みや審査といった複数のステップがあり、

そこが難しいと感じるからです。

そうなると手順がわからず途中で手続きをやめてしまう人も少なくありません。

しかし実際は「申し込み・審査・発行・受け取り」の4ステップのみで

流れを理解すれば、スマホ操作で10分程度で申し込みが完了するケースも多いです。

審査への不安

初めてクレジットカードを作る人ほど審査への不安を感じやすい傾向があります。

「審査が厳しい」という先入観を持たれがちだからです。

年収や社会的信用に対する不安から申し込みに迷うケースもあります。

しかしカードによって審査基準は異なるため、審査を過度に心配する必要はありません。

自分にあったカードを選ぶことが大切です。

初心者向けカードを選べば審査難易度も低め

20代会社員や学生でも問題なく通るケースが多いです。

初心者向けカードは発行枚数を増やす前提でいるためです。

実際に新卒の社会人で年収の不安があっても初心者でも審査が通るケースがあります。

審査が厳しいという先入観があっても初心者ターゲットにしているカードを選べば問題ありません。

クレジットカード作成前に必要なもの

① 本人確認書類

- 運転免許証(最も一般的)

- マイナンバーカード

- パスポート

※有効な書類はカード会社によって異なる

—

② 引き落とし用の銀行口座

※銀行口座は、本人名義の普通口座であれば基本的に問題ありません。

ネット銀行(楽天銀行・PayPay銀行など)にも対応しています。

クレジットカードの作り方は3種

対面申し込み

| 場所 | 百貨店,ショッピングモール,特設カウンター |

| 特徴 | ・その場でカード発行できることもある ・スタッフが申込みをサポート |

| おすすめな人 | ・今日すぐカードを使いたい人 ・クレジットカード初心者 (例:エポスカード,セゾンカード) |

郵送申し込み

申込書を記入して郵送する方法。

<特徴>

・ 発行まで1ヶ月以上かかることもある

・書類不備があるとさらに遅れる

<結論>

現在はほぼメリットがない。

インターネット申し込み(最もおすすめ)

カード会社の公式サイトから申し込む方法。

| メリット | ・入会キャンペーンが多い ・人件費がかからないため特典が増えやすい ・入力漏れが起きにくい |

| 代表的な例 | ・楽天カード → 入会ポイントキャンペーン ・JCBカードW → Amazonなどでポイント還元率が高い |

| おすすめな人 | ・特典を最大化したい人 ・3週間程度待てる人 |

それぞれの向き不向き

インターネットは、早さと手軽さを重視する人向けです。

郵送は、ネット操作が苦手な人に向いています。

銀行窓口や店頭は、説明を受けながら進めたい人に向いています。

どの方法でも、本人確認書類と引き落とし口座情報は基本的に必要です。

カードによっては、年収などの申告情報も求められます。

クレジットカード申込〜発行の流れ

どの申込方法でも基本の流れは同じ。

必要事項入力

記入内容例

- 氏名

- 住所

- 職業

- 年収

- 勤務先

※虚偽申告はNG

審査

カード会社がチェックする内容

- 申込情報

- クレジットヒストリー

- ローンやカードの支払い履歴

これらを総合判断して合否が決まる。

カード受け取り

審査通過後にカード発送。

受取時に本人確認書類が必要な場合もある。

クレジットカード作成における注意点

クレジットカード作成時は、以下の点が重要です。

「虚偽のない正確な情報入力」

「一度に複数枚申し込まない(多重申込)」

「キャッシング枠を0にする」

短期間に複数申し込むと「金策に困っている」とみなされ審査落ちしやすいため、

1枚に絞りましょう。

正確な情報を入力する

・住所、勤務先、年収などの入力ミスは審査の遅れや否決につながります。

・住所、電話番号、勤務先などは最新の情報を使います。

・虚偽申告は審査に悪影響がある

多重申し込みを避ける

・1ヶ月以内に3枚以上申し込むと審査に不利になる可能性があります。

・申込が集中すると、慎重に見られる場合がございます

・クレジットカード作成では、申込内容の正確さのうちに複数枚申し込まないことが特に大切です。

それに加えて、キャッシング枠の設定や支払い能力に合った申し込みをすると、手続きがスムーズです。

キャッシング枠を0円にする

・キャッシング枠(借入枠)を0にして申し込むと審査が通りやすくなる場合があります。

・キャッシング枠は必要不可欠です。枠を大きくすると審査の負担が多くなります

・本人確認書類の準備: 運転免許証やマイナンバーカードなど、現住所が記載されたものを準備します。

・在籍確認(電話): 勤務先に電話がかかってくる場合があるため、派遣社員などは正しい会社情報を記載します。

クレジットカードが届いたらすべきこと

不正利用防止とトラブル回避のため、

クレジットカードが届いたら以下のことを行いましょう。

- 裏面への署名(サイン)

- 券面の情報確認(名前・有効期限)

- 会員専用のWebサービス・アプリへの登録

これらを早急に行います。

※特に署名がないカードは、紛失・盗難時の不正利用補償が受けられない可能性あり

以下、具体的な手順です。

カード裏面へ署名する

☑️必ず自筆でサイン

→ 油性ペンで署名します。

☑️サインがないと使えない

→ 店舗での決済時に拒否されたり、万が一の紛失・盗難時に補償対象外となるリスクがあります。

☑️署名欄がない場合

→最近のナンバーレスカード等で署名欄がない場合は、そのままで構いません。

氏名、カード種類、利用限度額、案内書類に間違いがないか見ます。

☑️同封書類とカード本体を確認する。

→氏名、カード種類、利用限度額、案内書類に間違いがないか見ます。

カード裏面にサインする。署名がないと、万一の不正利用時に困ることがあります。

☑️会員サイトやアプリに登録する。

→利用明細確認、各種設定、本人認証の準備に必要です。

券面・内容の確認

☑️ローマ字氏名・有効期限の確認

→ 申し込み内容に誤りがないか確認します。

☑️暗証番号の確認

→申し込み時に設定した4桁の暗証番号を控えるなどして把握しておきます(ICチップ端末で必要)。

☑️利用可能枠の確認

→台紙に記載された利用可能枠(限度額)を確認します。

会員Webサービス・アプリへの登録(推奨)

☑️明細の確認

→「Vpass」や「MyJCB」など、カード会社の公式アプリに登録し、

毎月の利用額や残高を即座に確認できるようにします。

☑️セキュリティ設定

→不正利用を防ぐため、オンラインサービス上で通知設定などを設定します。

その他・注意点

☑️スマホ決済への登録

→ Apple PayやGoogle Pay、QRコード決済などに設定すると、

カードを持たずにすぐ買い物ができます。

☑️古いカードの破棄

→ 更新カードの場合は、古いカードはハサミを入れて廃棄します。

☑️署名不要のカード

→カード番号が印字されていないナンバーレスカードも増えています。

この場合、カード情報はアプリで管理します。

カードが届いたその日に、これらの対応を完了させることをおすすめします。

忘れやすい設定

🔘引き落とし口座を確認・設定する。未設定だと支払いに支障が出ます。

🔘暗証番号や本人確認の設定を確認する。カード会社によっては初回登録が必要です。

🔘必要ならカードの有効化を行う。普通郵便で届くタイプは、受け取り後に有効化が必要な場合があります。

使う前の注意

✔︎台紙や案内書類はすぐ捨てない。重要な情報や手続き案内が載っています。

✔︎受取後に不備があれば早めにカード会社へ連絡する。名前の表記ミスや違うカードが届いた場合は特に早めが安心です。

✔︎まずは少額決済で試すと安心です。初回はコンビニなどでの少額利用がわかりやすいです。

【初心者向け】初めて保有するクレジットカードの選び方

国際ブランド

初心者は VisaかMastercardが無難

✅世界シェアが高い

✅利用可能店舗が多い

❌JCBは国内では強いが海外では弱い

❌Amex・Dinersは年会費が高く初心者向きではない

年会費無料

✅維持費ゼロで気軽に持ち続けられます。

✅有料カードは付帯サービスが多いが初心者は使いこなせない可能性あり

✅まずは無料カードでカード利用に慣れる

カード会社の種類(発行系統)

カードは発行会社によって分類される

1.銀行系

2.交通系

3.信販系

4.流通系

<傾向>

- 銀行系・交通系 → 審査やや厳しい

- 信販系・流通系 → 作りやすい

初心者は

→ 信販系 or 流通系からスタートが一般的

クレジットヒストリー(クレヒス)がない人でも作りやすい

ポイント還元率と使い道

✅コンビニやスーパーで1%以上貯まるカードが実用的です。

✅ポイントの使い道があるか

✅普段使うサービスで使えるか

(Amazon,コンビニ,電子マネー ,マイル,ポイント交換など)

✅ポイントが貯まっても使い道がなければ価値が下がる

セキュリティが高い

不正利用保証やタッチ決済対応をチェック

初めて保有するクレジットカードは、年会費無料でポイント還元率が高く、日常使いしやすいものを選びましょう。初心者なら管理のしやすさを最優先に、VisaやMastercardブランドのシンプルな1枚が無難です。

年会費がかかる高級カードや、自分が使わない特典重視のものは避けましょう。

まずは1枚を正しく使いこなすのがコツです。

おすすめクレジットカード3選

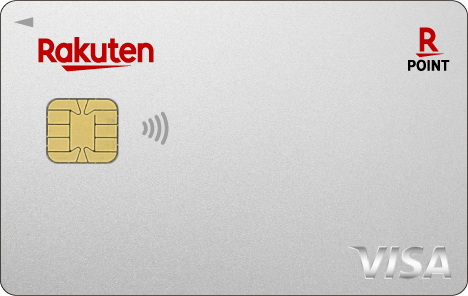

楽天カード

楽天カードは万能型で基本1%還元で使いやすいのが特徴です。

| カード名 | 国際ブランド | 年会費 | 基本還元率 | 発行元 | セキュリティの特徴 |

| 楽天カード | Visa / Mastercard ほか | 永年無料 | 1.0% | 楽天カード | 紛失・盗難時の不正使用補償、セキュリティ対策あり。 |

三井住友カード(NL)

三井住友カード安定性重視でナンバーレスで管理しやすいカードです。

カード名 | 国際ブランド | 年会費 | 基本還元率 | 発行元 | セキュリティの特徴 |

| 三井住友カード(NL) | Visa / Mastercard | 永年無料 | 0.5% + 対象店で最大7%超 | 三井住友カード | ナンバーレス、最短即時発行、タッチ決済対応で安心性が高 |

三井住友カード(NL)

- 年会費永年無料で、VisaまたはMastercardを選べる

- 通常還元率は0.5%だが、対象のコンビニ・飲食店で高還元

- ナンバーレス仕様で、セキュリティ重視の人に最適

PayPayカード

PayPayカードはポイントの使い道が分かりやすいカードです。

| カード名 | 国際ブランド | 年会費 | 基本還元率 | 発行元 | セキュリティの特徴 |

| PayPayカード | Visa / Mastercard ほか | 永年無料 | 1.0% | PayPayカード | カード番号を会員メニューで確認でき、手元到着前から利用可能 |

PayPayカード

- 年会費は永年無料で、通常利用で1.0%のPayPayポイントが貯まる

- PayPayとの相性がよく、日常決済でポイントを使いやすい

- Visa / Mastercardが選べて使い勝手が良い

[まとめ]クレジットカードは正しい流れで誰でも作れる

クレジットカードは「手続きが難しそう」「審査が通るか不安」と感じる人も

多いかと思いますが、正しい流れを理解すれば誰でも作れます。

クレジットカードの手順は

①申し込み

②審査

③発行

④受け取り

というシンプルな流れで進みます。

また初心者の場合

・年会費無料

・還元率1%前後

・自分の生活圏で使いやすいカード

これらのようなカードを選べば安心して

利用が始められます。

このようにクレジットカードは作り方の手順を理解し、

審査への不安を解消すれば決して難しいものではありません。

まずは自分にあったカードを選んで

申し込みしてみましょう。

コメント